市场的利率水平和市场认知还是保持在高水平,这也就说明余额宝为代表的在线理财未来还有进一步上升的空间和潜力存在。

余额宝正式进入“5时代”

我看余额宝网站首页显示的收益率已经跌破6%了。印象中春节后余额宝等互联网理财产品的收益率就一直下滑,网易和百度的前几天就低于6%了。它们的收益率还能重回6%甚至7%的高收益率吗?

特约答题嘉宾、财经专栏作家陈凯:

虽然春节后余额宝们的年化收益率一直是下降的,但并不意味着它们进入低收益通道。余额宝的收益会随着银行间资金市场的松紧程度而波动,收益率下降或者上升都属于正常的表现。随着利率市场化水平大幕的拉开和资金市场化水平的提高,由市场决定资金利率的程度将会越来越大。

这里就出现了一个关键问题:利率市场化之后,从长期看,资金的流动性将会加大,银行不论是通过储蓄渠道还是金融市场渠道获取资金弥补头寸或者满足监管的存贷比和风险审核要求,都会面临更大的流动性。

也就是说,银行业从资金市场获取稳定的资金的难度将会加大,而储户选择的余地将会更大,不光可以在银行内部选择,看看哪家的收益更高,还可以选择货币基金,理财、信托以及P2P等,银行不仅面临资金成本抬高的风险,传统的资金吸纳渠道还将会被局部分流,也就是金融脱媒。

所以,从长期看,银行间市场的资金还会持续一种偏紧的状态,而余额宝的收益也会保持一个较高的收益水平。

春节后的余额宝、理财通等收益率持续下降是市场化的正常表现。短期来看,余额宝虽然甚至可能破5,但是长期来看,余额宝收益上升的概率还是很高的。目前这股下降的趋势是春节过后资金市场偏于宽松的表现,是一种短期的市场表现。

影响余额宝收益因素主要有以下一些:

1)货币政策的调整;

2)同期存款类金融机构存贷款情况;

3)银行间市场债券发行情况;

4)银行间市场与其他市场的资金流动情况;

5)以及外汇占款、国库现金定存招标、税收转移等。

以上因素的变化趋势将直接传导到余额宝绑定的货币市场基金。

这段时间,余额宝收益下降的主要原因是银行资金市场的宽松,同期的表现是央行在1月份净投放4500亿元后2月份净回笼7180亿元。

结合目前银行业自身的发展规律,一般月末、季末、年末冲时点的存款压力较大,通过同业市场进行头寸的补充是一种常用手段,此时的货币市场基金收益很可能上浮。

此外,随着利率市场化政策的出台,对外贸易外汇占款增量的缩减,以及市场资金预估成本的抬高,不定期出现资金紧张状况也是可能的,比如2013年6月份异常高企的资金市场。

最后,从与shibor的趋势对比看,余额宝长期收益还是值得期待的。

由于余额宝主要投资标的95%以上是商业银行的同业存款,大额存单以及金融债,大多在1个月到1年之间,且主要受上海shibor利率的影响,两者的收益波动幅度是比较一致的。

而节后短期(隔夜拆借,一周拆借)上海同业拆借利率一直呈现下降的趋势(如下图),余额宝收益率也开始下降,这是市场的直观表现。

但是,从长期的shibor利率看(3月、6月、9月、1年),市场的利率水平和市场认知还是保持在高水平,这也就说明余额宝为代表的在线理财未来还有进一步上升的空间和潜力存在。

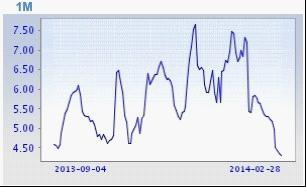

下图:图一为隔夜拆借利率,图二为1周拆借利率,图三为1月拆借利率,图四为3月拆借利率,图五为6月拆借利率。从中可以反映出的趋势是,长期利率上浮,短期有临时性下浮的波动。

2013年9月至今shibor隔夜拆借利率

2013年9月至今shibor 1/W 拆借利率

2013年9月至今shibor 1/M 拆借利率

2013年9月至今shibor 3/M 拆借利率

2013年9月至今shibor 6/M 拆借利率

发布时间:2014/3/3 9:47:36,标签:余额宝