从美团和大众点评合体,看投资机构的宫心计

|

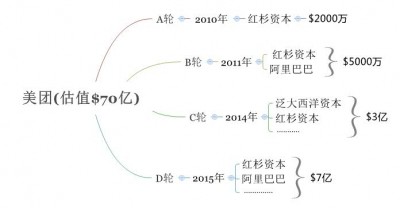

没错,美团和大众点评看来真的要合体了。 接近双方投行的人士透露,美团和大众点评合并的方案已经敲定,接下来将进入各家股东、共同股东、以及双方管理团队核准的阶段。换句话说,双方就各自利益判定、未来管理架构、业务未来如何整合,进行讨价还价了。 上述知情人士还透露,此轮合并方案中,腾讯加大了投资的筹码。可以理解的是,在阿里重启新口碑,控股银泰,投资苏宁成为第一机构大股东后,阿里巴巴在O2O领域的策略已经非常明显,依靠自身而非所托他人。 值得注意的是,接近美团投资机构的人士告知,阿里巴巴和美团不合已经不是一天两天了。阿里希望能够控股美团,或者双方将各自的后院交给对方。但美团创始人王兴并不情愿被任何一个投资方来控股,并且借O2O切入更多的领域,包括染指电商。 事实上,美团已经这么做了,除了本地生活,酒店、电影、实物电商没有一个落下。经历过多轮创业且中道崩殂的王兴已经深谙一个道理,“王侯将相宁有种乎。” 假以时日,美团也可以通过O2O切入,实现弯道超车,成为BAT匹肩的第四巨头,甚至干掉其中之一。 不过,美团和大众点评都没有躲过三处硬伤:第一,双方都还在烧钱,烧资本的钱;第二,双方继续火拼下去,管理层有耐心,投资人有耐心,资本市场未必会买账。谁先上,对另一家都不会是个好事;第三,有共同的投资机构红杉资本。红杉资本将乐蜂推给唯品会,也可以促和美团和点评。更何况,大众点评已经超过10年,任何早期投资的PE/VC耐心也都磨的差不多,基金也要到期了。 资本是逐利的。路德维希·冯·米瑟斯在《人类行为的经济学分析》上就说过,行为的目的就是用一个更满意的事物状态去代替一个不是很满意的状态,从而抛弃那些不尽人意的,获得更好的。 从资本层面上来说,投资机构、阿里巴巴、腾讯的价值是最大化的,合体后IPO的规模肯定胜过其一。从战略层面上考量,阿里巴巴和腾讯也都符合各自诉求,阿里继续加大自身O2O的建设,而腾讯亦可以巩固城防。 至于业务未来如何整合,在目前阶段只是个方向性的内容,在实施阶段还会进行调整,但幅度不会太大。现阶段主要集中在投资金额、管理结构、董事席位、主要合作内容,甚至未来发展愿景等。 有意思的是,这样重大的项目内部通常会用代号来做沟通使用,特别是在阿里系和腾讯系投资的项目里,大抵都采取这种方式。参与的人士包括公关部都会签署保密协议,在未公开前泄漏信息者,严重地会被公司开除。 因此,从这点来看,美团和大众点评的合并方案基本落定,否则不会有消息外泄,除非故意让媒体知晓以备双方PR使用。当然,这里不排除竞争对手外泄消息,并且引导舆论往看空的方向发展。 在我看过的若干投资并购案例PPT中,通常会提到资本动作背后的战略价值,美团和大众点评也不例外,对点评和美团的价值,对未来协同效应产生的价值,最后一点通常都是对竞争对手的抑制。 我很好奇的是,有了腾讯、阿里、美团、点评作为共同股东的管理层来说,市场上谁是他们要杀死的敌人,或者又是一场未来内部厮杀新的开始。(完) 今年4月18日,我写过一篇《相煎何太急,下一个会是大众点评和美团吗?》重新贴出来,回温下双方的投资历史和业务架构。 经历了优酷土豆、快的滴滴、58赶集合并后,互联网公司之间的整合和拆解变得见多不怪了。 与其他投资并购不同的是,这三家的合并都发生在了垂直市场老大和老二之间。从铆劲火拼到相濡以沫,两家公司最终走到一起的原因只有一个:为了共同的利益。 没有永远的朋友,也没有永远的敌人,只有永远的利益。生意场上,大抵如此。 那么,在团购战场厮杀许久的美团和大众点评,会握手言和,最终走到一起吗? 相煎何太急 相比大众点评,美团还算年轻。互联网上没有上市,也没有死掉的10岁以上的公司,大众点评和豆瓣都算是各自领域的奇葩。 从下面四幅图基本就能看出,两家公司的基本面。 美团已经融资4轮。红杉资本是美团第一轮到第四轮的投资者,而阿里巴巴从第二轮以后,也一直跟投。值得一提的是第四轮投资,美团至今没有对外披露过投资方。从资本市场获得信息显示,阿里巴巴和红杉都有参投。

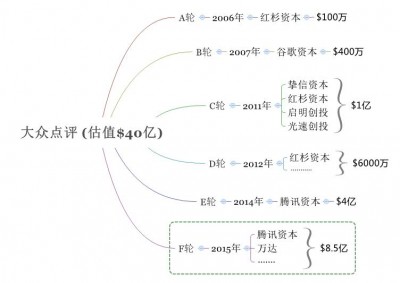

2003年就成立的大众点评,自2006年获得红杉资本100万美元投资后,模式也变来变去,从最早的优惠券和点评模式,到现在的团购,以及本地生活类的全布局,大众点评没有美团从开始就定位的很清晰。

大众点评公开过的融资已经有5轮,新一轮的融资传闻一直没有正式对外公布过。和美团一样,红杉资本是大众点评的追随者,一路投资,只不过是领投和跟投的区别。和美团不同的是,经过了5轮的股权稀释,大众点评高管团队对公司的控制权应该不及美团。 此前,乐蜂出售给唯品会,红杉资本也是背后的推手。红杉资本是否会在大众点评和美团身上再度上演,也未尝不可。特别是对大众点评的投资上,红杉资本的投资周期已经高达10年,这也逼近PE美元基金的退出时间上线。 此外,美团和大众点评的商业模式几乎接近,涉足的本地生活领域也基本一致。两者都还处在跑马烧钱的阶段,美团的情况会比大众点评略好,特别是在团购上。

针尖对麦芒。美团和大众点评在酒店预订、餐饮,电影、婚庆等领域竞争白日化。两家的地推团队在所争夺城市时常“擦枪走火”。 当然,自然竞争状态下无法决出胜负或者两败俱伤时,两家公司可以选择另一种玩法,即便不是他们创始人想要的,但为了符合更多人的利益,走到一起才可能是终局。 如同姚劲波和杨浩涌邮件所述一样,“十年里,赶集与58在不断的过招中,相互锤炼,迅速长大,形成了今天双巨头的格局,我们其实要感谢彼此,更要感谢过往的竞争。” 何种形式合并? 美团和大众点评的合并绯闻也在坊间盛传。双方内部人士也笑称,此类信息不绝于耳。倘若两家公司合并,考虑到现有的合并模式,可能会采取以下三种方式去实现。 一、“快的滴滴式”合并 快的和滴滴的合并,符合了各方的需求。在烧钱不断的战场上,打持久战,是一件让投资人和经营者都身心俱惫的事。 这点在视频、打车、团购等领域都是有着共同之处。重资金的持续投入才能换得高速发展带来的市场占有率回报。 如果美团和大众点评能够参考快的和滴滴的合并,选择在上市前合二为一,不仅可以省掉团购城市争夺战的重资金投入,亦可在上市前做大整体估值。 相比美团,大众点评因为要拓展团购城市,投入较大,加上投资业务相关的公司,去年整体亏损高达上亿美金。虽然有关大众点评最新一轮(F轮)融资的传闻不断,但一直没有得点评官方的确认和宣布。 对标美团年初宣布的7.5亿融资,70亿估值,大众点评无论是从自身所需,还是形势所逼,都需要尽快继续补血。相比张涛的管理团队,资方考虑地更加实际,促成美团和大众点评在上市之前的合并,也不无可能,这样一家100亿估值的公司就可以在美国市场将一个更好的故事。 二、“优酷土豆式”合并 优酷抢先上市。土豆在8个月后登陆纳斯达克。两家上市公司命运就此改变。 上市后,两家从公开市场募资的钱,还是远远不够支撑其购买版权内容的成本,特别是那期间,各家视频网站围绕版权打起了“价格战”,把买剧的价格炒到极不合理的位置。彼时,谁有丰富的影视剧库,谁就能在用户争夺上抢到先机。 用户眼球即流量。有了流量就意味着广告收入,会员收费,以及做各种UGC、PGC等。 两家“你来我往”的攻击,让资本市场早已疲倦并预期下滑。最终在投资方的推动下,两家没有在上市前合并的公司,在上市后走到了一起。 大众点评和美团都有独立上市的实力。上市之后,两家依然在餐饮、酒店、电影、婚庆等领域展开肉搏,规模战的背后需要资金做支持。况且两家在各自的领域都遇到了比如携程、58同城、百度等垂直行业的竞争。 与其这样,不如参考优酷合并土豆的样本,抱团做本地生活领域的巨无霸。合并后,点评深挖一二线,美团细作三四线,优势互补,全面覆盖本地生活领域。 三、“58同城赶集式”合并 58同城终于合并了赶集。正如姚劲波所说,“传言往往一定是真的。” 同为分类信息起家的58同城和赶集,在奔向资本市场的道路上,赶集起了大早,却赶了个晚集。而58同城在获得上市加持后,又引来了腾讯的注资,双保险让58同城被资本市场看好,股价一度狂飙。 相反,赶集网面临的情况每况愈下。面临不缺融资通道的58同城,以及其背后的腾讯支撑,赶集无论是在市场拓展上,还是品牌的影响力上,都心有余力而不足。正如,赶集网CEO杨浩涌在内部邮件中所述一样,结束了十年激战。 58同城和赶集的合并,成为100亿美金市值的公司,从本地生活O2O领域无疑给了大众点评和美团一击。但同时,这也给美团和大众点评提供了个参考:减少营销成本,扩大平台优势,资源优势互补等。 从目前来看,大众点评对上市的急迫性远远高于美团。新的融资迟迟未到位,但是团购业务的拓展迫在眉睫。同时,大众点评陆续投资了美餐、饿了么、孩子学等业务相关的平台,亦可做高估值。 谁先上市了,也就意味着谁先拿到了主动权。美团和大众点评都在互相观望,但也都身不由己。 |